不動産購入は、一生に一度と言っていいほどの大きな「買い物」です。しかも、多くのことが初めての経験なため、業者が使用する専門用語や契約関連の資料には難しい用語が多く、戸惑いが続くかもしれません。今回は不動産購入の各ステップを明確にし、購入プロセスをスムーズに進めるためのアドバイスを提供します。

物件の選定と内見

まずは、ご自身のニーズに合った物件を見つけることがスタートラインです。内見は物件のリアルな印象を掴む絶好のチャンス。ただ見るだけでなく、環境や隣人、物件の状態など、細かな点までチェックしましょう。

この段階で、購入者は将来の自宅や投資物件に関して、具体的なイメージを形成し、重要な情報を収集します。以下に、物件の選定と内見のプロセスを詳しく説明します。

物件の選定

- ニーズと予算の明確化

最初に、何を求めているのか、どれくらいの予算があるのかをはっきりさせます。例えば、立地、部屋数、広さ、アクセスの良さ、学区、近隣の施設など、優先順位をつけると良いでしょう。 - オンライン検索と情報収集

インターネットを利用して物件情報を収集し、興味がある物件をリストアップします。不動産サイトやアプリは多くの情報を提供しており、写真や仮想ツアーで初期の印象をつかむことができます。 - 仲介業者やエージェントとの連携

仲介業者やエージェントと、要望や予算を共有し、選定プロセスをサポートしてもらいましょう。仲介業者やエージェントは市場の専門家であり、要望に合った物件を見つけるために利用すべき存在です。

内見

- スケジューリング

興味のある物件が決まったら、内見の予約をします。可能であれば、異なる時間帯に複数回訪れると、日照条件や周囲の騒音レベルなど、より多くの情報を得られます。 - 詳細な観察

内見では、部屋のレイアウト、自然光の入り方、収納スペース、設備の状態など、細かな部分まで注意深く観察しましょう。隠れた欠点や修理が必要な箇所を見つけ出すことが重要です。 - 質問と確認

不動産業者や売主に対し、物件の歴史、修理歴、共有施設、管理体制、近隣の環境など、気になる点は何でも質問しましょう。特に将来的な費用が発生する可能性がある事項については、詳細に確認が必要です。 - 感覚を信じる

内見は、物件に対する直感や感覚を確かめる機会でもあります。自分や家族がその空間で快適に過ごせるかどうか、自分のライフスタイルに合っているかを感じ取ることが大切です。

内見は単なる形式的なプロセスではなく、将来の住まいに対するビジョンを具体化し、購入後の満足度を高めるための重要なステップです。しっかりと時間を取り、納得のいくまで物件を評価しましょう。

買付証明の提出

気に入った物件が見つかったら、買付証明書の提出が次のステップです。これは、購入意志と希望購入価格を示す重要な書類。ここで初めて、価格交渉がスタートします。

買付証明書とは

- 物件購入の意志表示

買付証明書は、購入希望者が物件に対して真剣な意志を持っていることを示す文書です。 - 交渉の出発点

この証明書は価格交渉の基点となり、購入プロセスの次のステップへ進むための重要なステップです。 - 法的な効力

買付証明書は単なる意思表示であり、法的な拘束力はありません。そのため、提出後に購入をキャンセルしても、罰則を受けたり、違約金を請求されることはありません。

買付証明の提出は、購入希望者が物件に対し、真剣な購入意思を持っていることを示すことで、売主との交渉を開始するための重要な一歩となります。全ての条件を慎重に検討し、仲介業者と綿密に協力しながら進めることが成功への鍵となります。

金融機関との事前審査および本審査

価格で合意に達したら、次は住宅ローンの事前審査へ。この結果は、購入プロセスの進行に大きく影響します。速やかに手続きを進め、必要書類を準備しましょう。

不動産購入時に住宅ローンを利用する場合、金融機関との事前審査と本審査が重要なプロセスとなります。これらの審査を通じて、購入者の返済能力が評価され、ローンの承認が決定されます。

事前審査の目的

事前審査の主な目的は、購入希望者がローンを返済する能力があるかどうかを評価することです。これにより、金融機関はリスクを管理し、購入希望者は自分がどれくらいの金額のローンを借りられるかを把握できます。

事前審査のプロセス

事前審査は、購入希望者がローンを返済する能力があるかどうかを評価するために行われます。この審査に合格すると、金融機関から事前承認を得られ、具体的なローン条件が提示されます。

- 申込書の提出: 金融機関に住宅ローンの申込書を提出します

- 必要書類の提出: 収入証明書や資産状況、購入物件の詳細を示す書類を提出します

- 信用情報のチェック: 申込者の信用情報が評価されます

- 審査の実施: 提出された書類に基づき、返済能力が評価されます

- 事前承認の取得: 審査を通過すると、借入可能額やローン条件を示す事前承認が得られます

本審査のプロセス

事前審査の後、物件購入が具体化した段階で本審査が行われます。本審査は、事前審査よりもさらに詳細な審査であり、最終的なローン承認を決定します。

- 物件情報の提出: 購入予定の物件に関する詳細な情報と契約書を金融機関に提出します

- 評価額の確定: 金融機関は、物件の評価額を確定します。これは、ローン額の上限を決定する重要な要素です

- 最終的な審査: 購入者の返済能力、物件の価値、市場環境などが総合的に評価されます

- ローン契約: 本審査を通過すると、ローン契約を締結し、具体的なローン条件が確定されます

住宅ローン審査の重要性

- 迅速な対応: 事前審査を迅速に進め、事前承認を得ることで、売主や不動産仲介業者に対して購入の意志が強いことを示すことができます

- 購入計画の確実性: 事前審査及び本審査を通じて、購入者は自身の購入計画の実現可能性を正確に把握できます

- 取引のスムーズ化: 事前にローンの承認が得られていれば、物件の購入手続きをスムーズに進めることが可能となります

事前審査および本審査は、住宅ローンを利用した不動産購入において、購入者と金融機関の信頼関係を構築し、購入プロセスを円滑に進めるために極めて重要なステップです。このプロセスには数日から数週間かかる場合がありますが、これらの審査を通じて、購入者は安心して物件購入を進めることができます。

住宅ローン予備知識:購入前に押さえておきたいポイント

住宅ローン特約

住宅ローン特約は、不動産購入時の契約において、購入者が住宅ローンの承認を得ることを条件とする一種の条項です。この特約は、購入者がローンの承認を得られなかった場合に、契約を解除できるようにするために設けられます。

住宅ローン特約の目的

住宅ローン特約の主な目的は、購入者が金融機関からの住宅ローンを確実に受けられないリスクを軽減することです。この特約がない場合、ローンが承認されなかった際に購入者が大きな経済的損失を被る可能性があります。

特約の内容

- ローン承認の条件: 契約には、購入者が一定期間内に住宅ローンの承認を得ることを条件とする条項が含まれます。この期間は通常、契約締結後数週間から数ヶ月です

- 契約解除の権利: もし購入者が指定された期間内にローンの承認を得られなかった場合、購入者は契約を解除し、手付金を返還してもらう権利があります

- 通知義務: 購入者は、ローン承認の結果を売主に対して速やかに通知する義務があります。承認が下りた場合も、承認されなかった場合も、その結果を売主に伝える必要があります

特約の重要性

- 購入者の保護: この特約は、購入者がローン未承認によって大きな金銭的損失を避けるための保護策です

- リスクの明確化: 特約により、ローン承認が不動産取引の重要な条件であることが明確になり、購入者と売主双方にリスクが明示されます

住宅ローン特約は、不動産購入における重要な保護措置であり、購入者が無理なく安心して物件を購入できるようにするために設計されています。

住宅ローン減税

住宅ローン減税は、住宅ローンを利用して住宅を購入または建築した人が受けられる税制上の優遇措置です。この制度を利用することで、一定期間にわたり所得税から住宅ローンの利子分を一部控除できます。

住宅ローン減税の概要

- 控除対象者

住宅ローン減税の対象となるのは、新築または中古の住宅を購入し、そのためのローンを組んだ個人です。購入する物件が自己の居住用である必要があります。 - 控除額と控除期間

年末時点での住宅ローンの残高の0.7%が、入居時から最大13年間にわたって、給与などから納めた所得税や住民税から控除されます。 - 適用条件

減税を受けるためには、一定の条件を満たす必要があります。これには、ローンの残高が一定額以上であること、物件の床面積が基準を満たすこと、自己居住の要件を満たすことなどが含まれます。

申請方法

住宅ローン減税を受けるには、年末調整または確定申告の際に適用を申請します。必要な書類には、住宅ローンの契約書、支払利息の証明書、居住用物件であることを証明する書類などが含まれます。なお、給与所得者の場合、2年目からは勤め先にローン残高証明書を提出することで、年末調整で控除を受けることができます。

注意点

- 適用条件の確認:住宅ローン減税の適用は一定の要件に基づくため、購入前に条件をよく確認することが重要です

- 適用される内容:住宅の種類やローンの条件によって適用される減税の内容が異なるため、自身の状況に最適な選択をするためには、事前の情報収集が必要です

- 確定申告:控除を受けるためには、確定申告が必要になる場合があります。その際には、所得税の還付を受けることができます

ホームインスペクションと建物状況調査

ホームインスペクション

ホームインスペクションとは?

ホームインスペクションとは、購入前や売り出し前の住宅の状態を専門家(ホームインスペクター)が詳細に調査するサービスです。このプロセスを通じて、住宅の現状を正確に把握し、将来的な修繕コストやリスクを予測できます。

ホームインスペクターとは?

ホームインスペクターとは、住宅の構造やシステムに深い知識を持つ専門家です。彼らは独立した第三者として、客観的かつ専門的な視点から住宅の診断を行います。

診断のプロセス

- 基本調査: 目視で屋根、外壁、室内などを調査し、劣化状態や不具合を評価します

- 詳細診断: より詳細な調査が必要な場合、高所カメラやドローンを使って屋根を調査するなど、機材を活用した診断も可能です

調査内容の具体例

- 基礎や外壁のひび割れ

- 建物の傾き

- 床下の水漏れやシロアリ被害

- 屋根裏の雨漏り

- 設備の動作確認

米国ではすでに一般的なプラクティスであり、多くの州で取引の大部分にホームインスペクションが行われています。日本でも、購入者のリスクを軽減し、より透明な不動産取引を推進するために、ホームインスペクションの需要が高まっています。

ホームインスペクションを行うことで、購入者は自宅の真のコンディションを知ることができ、予期せぬ修繕費用やトラブルから身を守ることができます。このプロセスは、安心して不動産を購入するための重要な一歩です。

建物状況調査

「建物状況調査」もインスペクションとも呼ばれることがありますが、宅建業法に基づいて定められた基準に従って行われる検査です。この調査は、国土交通省が定める「既存住宅インスペクションガイドライン」に基づき、検査員の技術、検査基準、及び検査方法に関する明確な指針に沿って実施されるため、精度が高く高水準のものとなっています。

さらに、建物状況調査は『既存住宅売買瑕疵保険』への加入基準とも関連しています。この保険に加入する際には、建物状況調査を受けることが一つの要件となっており、この調査を通じて保険加入時の現場検査を省略することが可能です。つまり、瑕疵担保保険に加入するには、事前に瑕疵担保保険加入用の建物状況調査を受ける必要があるのです。

瑕疵担保責任(契約不適合責任)と瑕疵担保保険

瑕疵担保責任と瑕疵担保保険は、不動産取引において重要な要素であり、購入後に発覚した物件の隠れた欠陥に対する保護を提供します。これらは、購入者が予期せぬ問題や修理コストに直面するリスクを軽減するための重要なメカニズムです。

瑕疵担保責任(契約不適合責任)

契約不適合責任は、売買契約において売主が負う、商品または物件が契約に適合しない場合の責任です。民法改正により、従来の瑕疵担保責任がこの契約不適合責任に置き換えられ、内容と範囲が具体化されました。

契約不適合責任の内容

- 契約内容との不適合

物件が契約書に記載された条件や説明と異なる場合、売主はその責任を負います。たとえば、契約書に記載されていない雨漏りや構造上の問題が発覚した場合、これらは契約不適合とみなされ、売主が責任を負うことになります。 - 買主の権利

改正法では、買主が請求できる権利が拡張されています。具体的には、修理や交換(追完請求)、代金の減額請求、場合によっては契約解除が可能です

契約不適合責任の範囲

- 物理的瑕疵: たとえば、建物の構造上の問題や隠れた欠陥などが含まれます

- 法律的瑕疵: 建築基準法違反や土地の使用制限に関する問題など、法律に関連する問題が該当します

- 心理的瑕疵: 物件に関連する過去の事件や事故など、心理的に影響を与える要因も含まれます

- 環境的瑕疵: 物件の周囲の環境に関連する問題、例えば騒音や悪臭などがこれに該当します

重要点

- 契約書の内容

改正後は、契約書に記載されている内容が非常に重要です。売主は契約書に物件の状態を正確に記載する必要があり、買主は契約書の内容を基に権利を行使できます。 - 権利行使の期間

不適合が発覚した後、買主は一定の期間内に権利を行使しなければなりません。この期間を過ぎると、権利が消滅する可能性があります。

この契約不適合責任の導入により、不動産取引における買主の保護が強化され、売主はより厳格な情報開示と責任を負うことになりました。

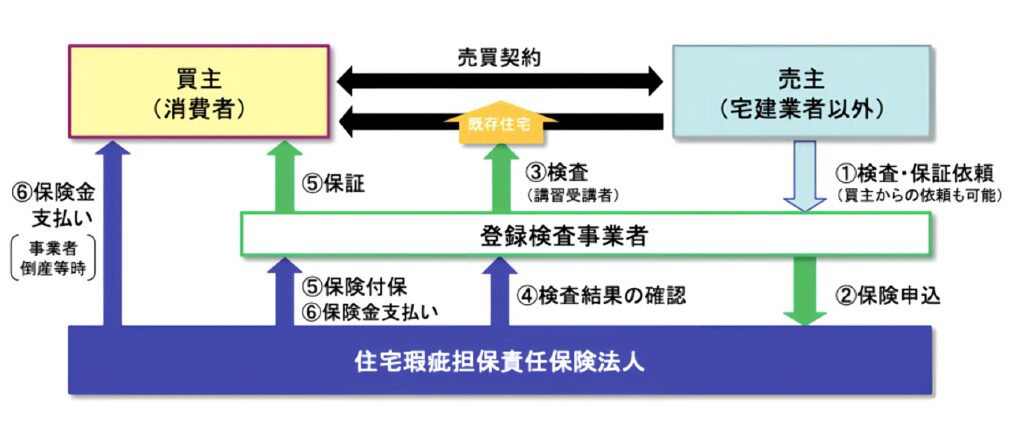

既存住宅売買瑕疵保険について

既存住宅売買瑕疵保険は、中古住宅の検査と保証がセットになった保険制度であり、住宅専門の保険会社が保険を引き受けます。既存住宅売買瑕疵保険に加入するためには、専門の建築士による検査に合格することが必要です。これにより、中古住宅を購入する方にとって、安心が確認された住宅の取得が可能となります。

売主が業者の場合

欠陥が見つかった場合、補修費用等の保険金が事業者に支払われます。

中古住宅の売主は多くが個人であり、重い責任を負うことが難しいため、瑕疵担保責任を免除するか、短期間に限定するのが一般的です。ただし、宅地建物取引業法で売主が宅地建物取引業者である場合は、引渡しから2年以上の瑕疵担保責任を負うことが定められています。

個人間売買の場合は検査事業者が保険に加入する

売主が個人である場合、検査事業者が保険に加入し、検査を実施します。検査により一定の品質が認められれば保証を行います。不適合の場合でも、補修を行えば保険に加入できます。

保険加入のために必要な補修

検査費用や保険料を買主が負担することで、買主が保険の加入を求めることも可能です。しかし、売主の協力が前提で、特に検査で不適合となった場合は補修が必要です。

既存住宅売買瑕疵保険(個人間売買タイプ、検査事業者保証型)の場合

- 個人間売買タイプの保険は、既存住宅の個人間売買に関する売買契約を対象としています。

- このタイプの保険では、既存住宅の検査と保証を行う検査事業者が保険に加入します。

- 検査事業者に対して保険金が支払われる仕組みになっており、検査事業者が中古住宅の品質を保証します。

出典:国土交通省 SUMAI ANSIN

既存住宅売買瑕疵保険は、買主に安心して家を買ってもらうために欠かせない制度です。この保険は、買主だけでなく売主にとっても利点があります。売主は瑕疵に関するトラブルのリスクが減少し、トラブルが発生した場合の解決にかかる時間と労力を節約できます。一度トラブルが発展すると、その解決には多くの時間が必要となることが多いため、事前に瑕疵保険に加入してリスクを回避することが賢明です。

法的調査と重要事項の確認

不動産購入は単に物件を買うことだけではありません。法的な側面も重要です。計画道路や条例など、物件周辺の法的環境を理解し、契約書や重要事項説明書の内容をしっかりと把握しましょう。

不動産取引において購入者を保護し、トラブルを避けるために非常に重要なプロセスです。これらのステップを通じて、購入者は物件とその取引に関わる法的な側面を完全に理解し、購入後に不意の問題やリスクに直面することを避けることができます。

法的調査

法的調査は、物件の法的な地位を確認し、将来的な問題を防ぐために行われます。この調査には以下のような項目が含まれます。

- 登記簿謄本の確認: 物件の所有権、抵当権、地役権など、登記簿に記載されている事項の確認が行われます

- 都市計画と用途地域: 物件が位置する地域の都市計画や用途地域を確認し、建築制限や利用可能な用途を把握します

- 法的制約の確認: 道路拡張計画や公共施設の予定など、物件に影響を与える可能性のある法的制約がないかを調査します

- 権利関係の確認: 物件に対する第三者の権利や、物件を巡る紛争の有無を調査します

重要事項の確認

重要事項の確認は、不動産取引において購入者に対して重要な事項を説明し、購入者が十分な情報に基づいて判断できるようにするためのプロセスです。

- 重要事項説明書

不動産会社は、物件の法的な状況、物理的な特性、取引条件など、購入に際して知っておくべき重要な事項を文書にまとめて説明します。 - 内容の確認

購入者は、重要事項説明書に記載された内容を確認し、不明点や疑問点があれば不動産会社や売主に質問して解消します。 - 購入者の理解と同意

購入者は、重要事項説明書の内容を理解し、同意した上で物件を購入します。これにより、後になって予期せぬトラブルが発生するリスクを低減します。

これらのプロセスを適切に行うことで、購入者は物件とその取引に関する重要な法的および物理的な情報を把握し、購入に関する意思決定を正しく行うことができます。特に法的調査は専門的な知識を要するため、不動産取引においては専門家の助言を得ることが推奨されます。

書類は事前確認する

書類の事前確認は、不動産取引において非常に重要なプロセスです。これにより、購入者は取引に関わる全ての条件と情報を正確に理解し、後で発生する可能性のあるトラブルや誤解を防ぐことができます。

書類の事前確認の重要性

- 正確な情報の把握

不動産取引に関連する書類には、物件の詳細、取引条件、法的制約など、購入決定に影響を与える重要な情報が含まれています。これらの情報を事前に正確に理解することで、購入者はより情報に基づいた決定を下すことができます。 - トラブルの防止

書類の内容を事前に確認し、疑問点や不明点をクリアにすることで、取引後に予期せぬトラブルや誤解が生じるリスクを軽減できます。 - 法的な権利と義務の理解

契約書や重要事項説明書などの書類は、購入者と売主の法的な権利と義務を定めています。これらの内容を事前に理解することで、購入者は自身の権利を保護し、義務を適切に履行する準備ができます。 - 資金計画の確認

住宅ローンを利用する場合、ローン契約書や返済計画表などの書類を事前に確認することで、購入者は自身の資金計画を確実に立てることができます。

事前確認すべき主な書類

- 契約書: 取引の条件、物件の詳細、双方の権利と義務などが記載されています

- 重要事項説明書: 物件の法的な制約、権利関係、物件の状態など、購入前に知っておくべき事項が記載されています

- 登記簿謄本: 物件の所有権、抵当権、その他の権利関係が記載されています

- 住宅ローン契約書: ローンの条件、返済計画、利息率など、ローンに関する詳細が記載されています

書類の内容を十分に理解し、疑問や懸念がある場合は、不動産会社や法律専門家に相談することが重要です。適切な事前確認を行うことで、購入者は安心して不動産取引を進めることができます。

契約の締結

契約の締結は不動産取引における最も重要なフェーズの一つです。このステップでは、売主と買主が共に契約書の内容に同意し、署名と捺印を行うことで、売買契約が正式に成立します。

- 契約書の準備

売買契約書は、取引の条件、物件の詳細、当事者の権利と義務など、取引の全ての重要な詳細を文書化したものです。 - 内容の確認

購入者と売主は、契約書の内容を詳細に確認し、条項に同意することが重要です。不明点や懸念がある場合は、契約締結前に解決する必要があります。 - 署名と捺印

両当事者が契約内容に同意した後、契約書に署名し、必要に応じて捺印します。これにより、契約が法的に有効となり、両者に拘束力が生じます。

手付金と残金の支払い

- 手付金の支払い

契約締結時には通常、購入者から売主へ手付金が支払われます。これは、購入者の購入意志の証として機能し、契約違反があった場合のペナルティとしても機能します。 - 残金の支払い

物件の引き渡し時に、購入者は残りの購入金額を支払い、売主は物件の所有権を購入者に移転します。

物件の引き渡しと移転登記登記

物件の引き渡しと移転登記は不動産取引の最終ステップです。買主は残金を支払い、売主から鍵を受け取り、所有権移転登記を行います。

物件の引き渡し

残金の支払いが完了した後、物件の鍵や関連書類が購入者に渡され、物件の引き渡しが行われます。購入者は、引き渡し時に物件の状態を再度確認し、契約書に記載された条件と一致していることを確かめます。

所有権移転登記

物件の引き渡し後、購入者は所有権移転登記を行う必要があります。これにより、公的記録に購入者が新しい所有者であることが登録されます。

まとめ

不動産購入は、特に初めての方にとっては、そのプロセスの複雑さから圧倒されがちな一大イベントです。

物件選定から契約締結、さらには物件引き渡しに至るまで、購入プロセス全体を通じての基本的な不動産の知識が必要になります。

不動産購入の全ステップ: 内見から所有権移転まで

ステップ1: 物件選定と内見

物件選定は購入プロセスの最初のステップであり、購入者のニーズに合った最適な物件を見つけることが目的です。内見では、物件の実際の様子を確認し、細かな環境や状態をチェックします。この段階で質問や確認を行い、物件の詳細をしっかり理解することが重要です。

ステップ2: 買付証明の提出

気に入った物件が見つかったら、次は買付証明書を提出します。これにより、購入意志と希望購入価格を正式に示し、価格交渉の出発点をマークします。この書類は、購入プロセスを次のステージへと進めるための重要な一歩です。

ステップ3: 金融機関との事前審査

価格交渉が成立したら、住宅ローンの事前審査を行います。この審査は、購入者の返済能力を評価し、購入プロセスにおける重要な判断基準となります。事前審査を通過することで、購入プロセスがスムーズに進みます。

ステップ4: ホームインスペクションと建物状況調査

購入前には、ホームインスペクションや建物状況調査を行い、物件の詳細な状態を確認します。これにより、将来的に発生する可能性のある問題や追加コストを事前に把握できます。

ステップ5: 法的調査と重要事項の確認

物件とその取引に関わる法的な側面を理解するために、法的調査と重要事項の確認が行われます。これは、購入後にトラブルが発生するのを防ぐために不可欠なプロセスです。

ステップ6: 物件の引き渡しと所有権移転登記

最終的に残金の支払いが完了し、物件の鍵と関連書類が渡されます。その後、所有権移転登記を行うことで、購入者は正式に物件の新しい所有者となります。

不動産購入の夢を現実に

これらのステップを丁寧に進めることで、購入者は安心して理想の家を手に入れることができます。不動産購入は、単なる取引以上のもの。未来の生活を左右する大切な選択です。